Урок 12.3

Товары, принятые на комиссию.

Рассмотрим пример, иллюстрирующий особенности приема товаров, предназначенных для комиссионной продажи.

12.02.2009 в организацию от ООО "Комитент" поступили товары (оприходованы на Основной склад, приходный ордер № 3 от 12.02.2009) для комиссионной продажи:

Обои водонепроницаемые 50 рулонов для реализации по цене 1000 рублей, НДС с каждого рулона - 180 рублей - по ставке 18% (тип цен - Оптовая (цена не включает НДС) - НДС вычисляется с указанной стоимости товара, а не выделяется из нее)

С комитентом заключен договор комиссии №1 от 12.02.2009. В соответствии с договором, комиссионер получает 7% выручки.

Для оформления поступления товаров от комитента применяется всё тот же документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ) с видом документаПокупка, комиссия.

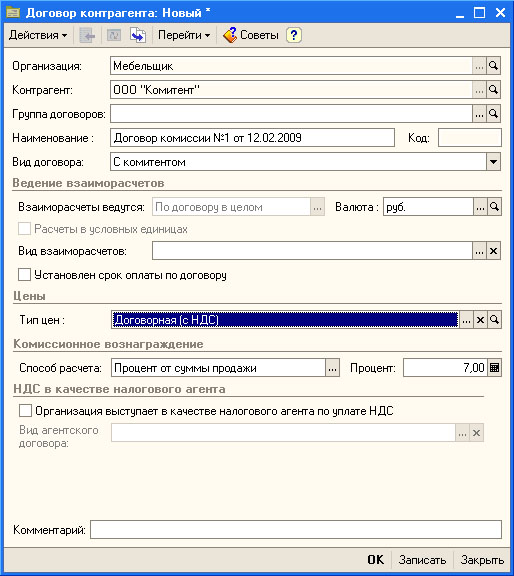

При заполнении документа, в частности, поля Договор, учтите, что товары поступают по договору комиссии, ранее мы использовали лишь договоры с поставщиками. На рисунке нижепоказано заполнение формы договора с контрагентом.

В поле Вид договора введем С комитентом.

В поле Тип цен введем Договорная (без НДС). Этот тип цен не включает НДС.

В поле Способ расчета выберем Процент от суммы продажи и в поле Процент укажем 7% - вознаграждение организации от продажи.

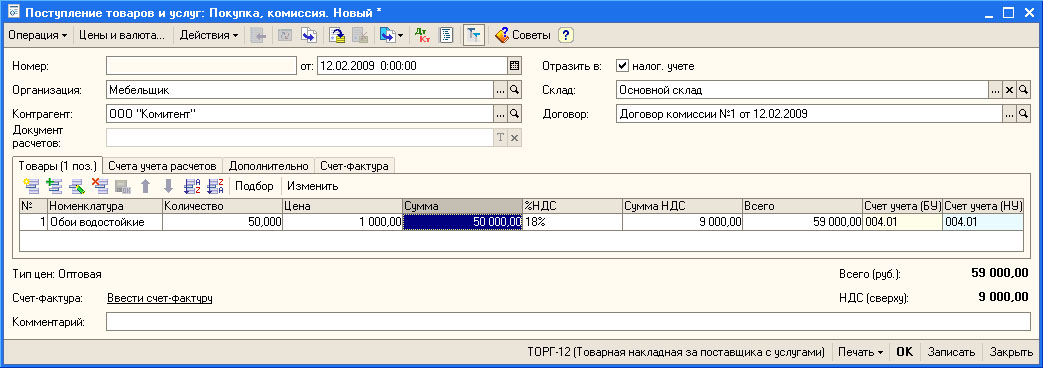

На рисунке ниже вы можете видеть заполненный документ Поступление товаров и услуг.

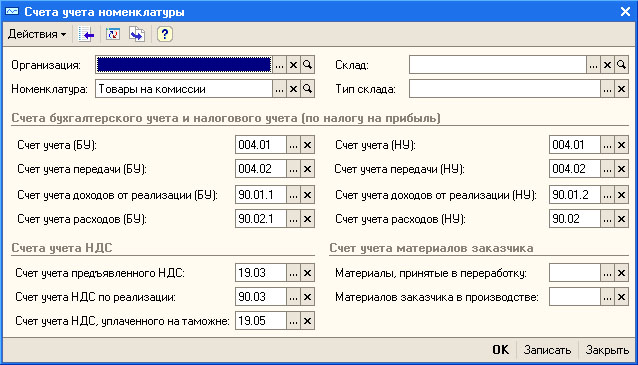

Обратите внимание на то, что товары, принятые на комиссию, учитываются на счете 004 "Товары, принятые на комиссию"

В справочнике Номенклатура есть группа Товары на комиссии. Для этой группы счета учета номенклатуры установлены так, что поступление товаров отражается на счете 004.

Поэтому, заполняя табличную часть Товары, мы создали новый элемент номенклатуры Обои водостойкие и поместили его в группу Товары на комиссии.

В данный момент мы не заполняем информацию о счете-фактуре. Счет-фактура предъявляется по факту продажи товаров после отчета комиссионера перед комитентом.

На вкладке Счета учета расчетов в поля Счет учета расчетов с контрагентами и Счет учета расчетов по авансам следует ввести счет 76.09 - его можно использовать для расчетов с комитентом.

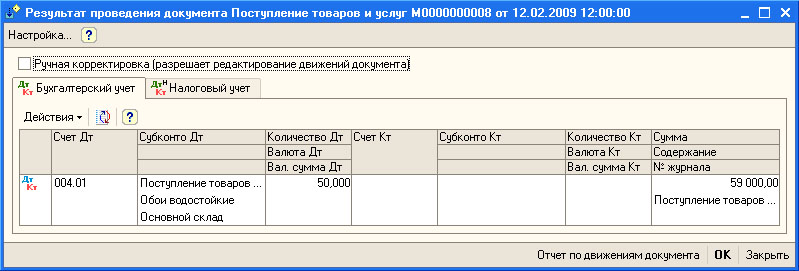

Проведем заполненный документ и посмотрим, какие движения он сформирует:

В бухгалтерском учете сделана запись Д004.01 на сумму поступивших товаров (с учетом НДС), в налоговом учете сделана аналогичная проводка.