Урок 14.7

Особенности налогового учета в 1С:Бухгалтерии.

Для целей ведения налогового учета в 1С:Бухгалтерии предусмотрен специальный налоговый план счетов. Он очень похож на план счетов, который применяется для ведения бухгалтерского учета - в частности, при их создании использованы одни и те же объекты системы.

На рисунке ниже вы можете видеть фрагмент окна Плана счетов налогового учета (Операции > Планы счетов > План счетов налогового учета (по налогу на прибыль)).

План счетов налогового учета связан с планом счетов, который применяется для бухгалтерского учета. Эта связь установлена с помощью регистра сведений Соответствие счетов БУ и НУ (Операции > Регистры сведений > Соответствие счетов БУ и НУ).

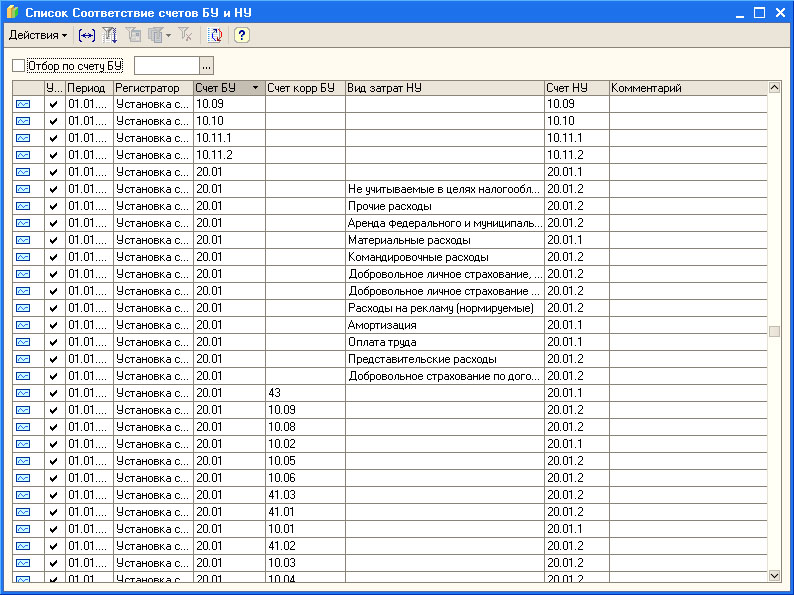

Доступ к этому регистру, а так же к некоторым другим полезным инструментам для работы с планами счетов, можно найти в меню Предприятие > Планы счетов.

Не все счета бухгалтерского учета имеют аналоги среди счетов налогового учета. Некоторые данные (такие, как, например, расчеты по НДС ) налоговый учет не интересуют.

Поэтому в налоговом учете предусмотрены специальные счета. Например, это счет ПВ "Поступление и выбытие имущества, работ, услуг, прав". Он, в частности, используется тогда, когда нужно отразить в налоговом учете информацию о вырученных средствах. Например, на рисунке ниже вы можете видеть отчет по движениям документа Реализация товаров и услуг.

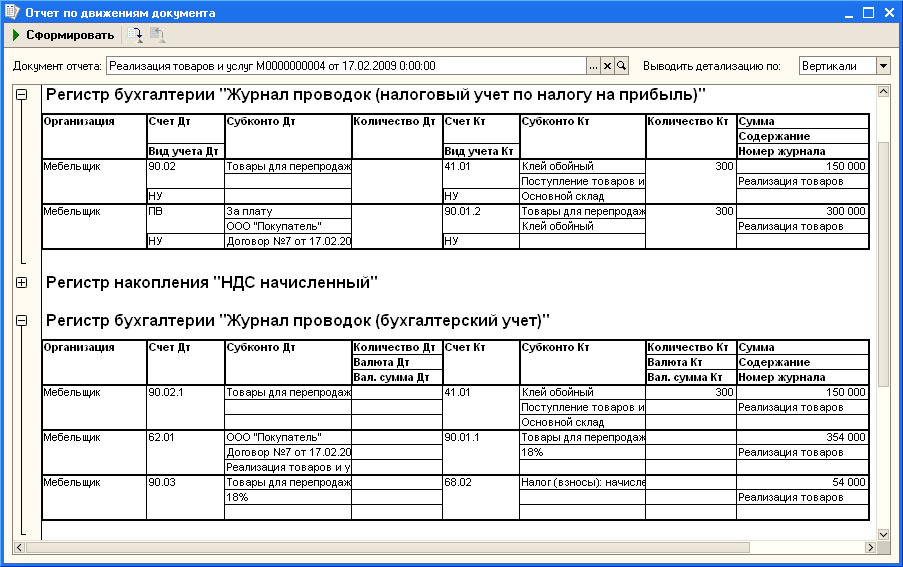

Здесь в бухгалтерском учете сделаны следующие записи:

| Д90.02.1 К41.01 150000 руб. - Себестоимость |

| Д62.01 К90.01.1 354000 руб. - Выручка |

| Д90.03 К68.02 54000 руб. - НДС к уплате в бюджет |

В налоговом учете мы видим следующие записи:

Как видно, в налоговом учете не отразилась проводка, показывающая начисление НДС, а счет расчетов с поставщиком заменен на счет ПВ, причем, по этому счету отразилась выручка, "очищенная" от НДС.

Обратите внимание на то, что проводки по налоговому учету, в нашем случае, сделаны с видом НУ, что расшифровывается как Налоговый Учет. В налоговом учете есть и другие виды записей, которые напрямую касаются ПБУ 18/02. Это - записи с видами ПР (Постоянные разницы) и ВР (Временные разницы). В общем случае при сопоставлении бухгалтерского и налогового учета выполняется следующее равенство:

БУ = НУ + ПР + ВР

Здесь можно усмотреть некий парадокс - постоянные и временные разницы нужны для бухгалтерского учета, а отражаются они в налоговом учете. Однако, такой подход позволяет, с одной стороны, выполнить требования ПБУ 18/02, а с другой - не "загромождать" бухгалтерский учет для тех организаций, которые не используют ПБУ 18/02.

Наименования ПР и ВР, при использовании их в проводках, указывают на вид учета.

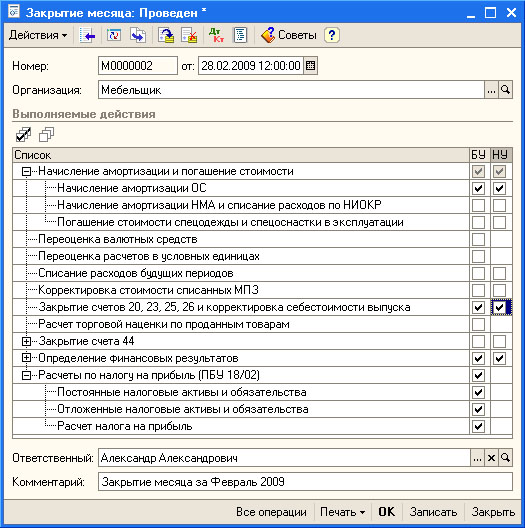

Например, на рисунке ниже вы можете видеть результат проведения документа Закрытие месяца по налоговому и бухгалтерскому учету.

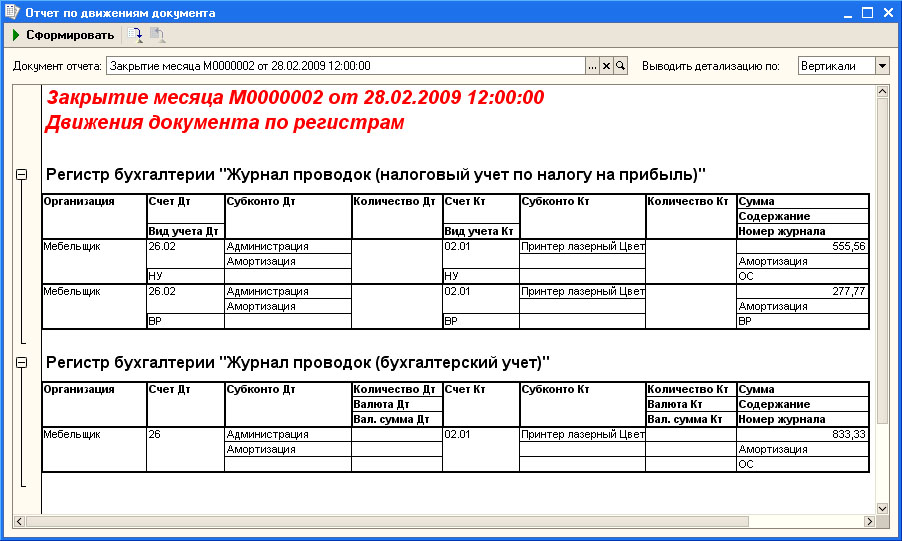

Здесь представлена специально смоделированная ситуация, когда в налоговом и бухгалтерском учете различаются сроки полезного использования основного средства.

В бухгалтерском учете для объекта ОС "Принтер лазерный цветной Epson" сделана следующая запись:

В налоговом же учете сделана запись:

Проверим равенство:

БУ = НУ + ПР + ВР.

833,33 (БУ) = 555,6 (НУ) + 277,77 (ВР).

В документе Принятие ОС к учету мы указали, что для целей бухгалтерского учета объект амортизируется 48 месяцев, а для целей налогового - 72. Отсюда и полученная временная разница.

Напомним, что постоянные разницы (ПР) приводят к образованию постоянных налоговых обязательств (ПНО) и постоянных налоговых активов (ПНА) (ПНО (ПНА) = ПР*Ставка налога на прибыль), временные разницы (ВР) - к образованию отложенных налоговых обязательств (ОНО) и отложенных налоговых активов (ОНА) (ОНО (ОНА) = ВР*Ставка налога на прибыль).

Для того, чтобы рассчитать условный доход (расход) по налогу на прибыль, ПНО, ОНА и ОНО, нужно воспользоваться документом Закрытие месяца с включенными опциями в группеРасчеты по налогу на прибыль ( ПБУ 18/02 ). При проведении документ выполняет следующие операции.

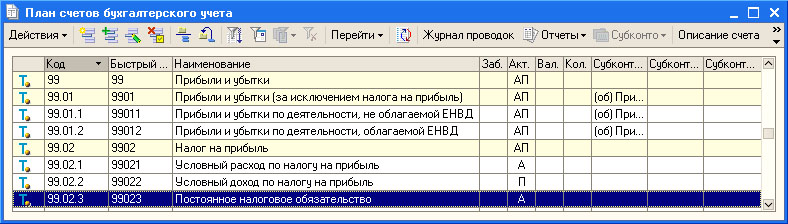

Расчет ПНО

Расчет постоянного налогового обязательства - ПНО, отражение в учете проводкой вида

На счете 99.02.3 учитывают постоянные налоговые обязательства.

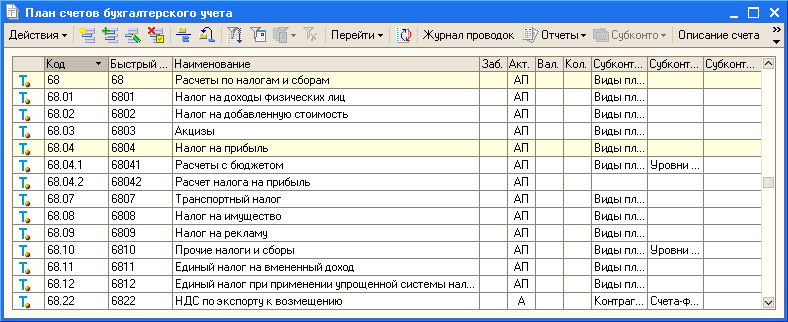

Счет 68.04.2 предназначен для расчета налога на прибыль. На этот счет попадают суммы, которые должны быть перечислены в бюджет.

Расчет ПНА

Расчет постоянного налогового актива - ПНА, отражение в учете проводкой вида:

Расчет ОНА

Расчет отложенного налогового актива (ОНА), который подлежит признанию в текущем периоде. Такой ОНА учитывается на счетах бухгалтерского учета следующим образом:

Счет 09 "Отложенные налоговые активы" служит для учета ОНА

Так же документ Закрытие месяца рассчитывает ОНА, который подлежит списанию в текущем периоде. Это отражается следующей записью:

Расчет ОНО

Расчет отложенного налогового обязательства (ОНО), которое должно быть признано в текущем периоде:

Счет 77 "Отложенные налоговые обязательства" используется для учета ОНО.

Так же документ Закрытие месяца рассчитывает ОНО, которое должно быть списано в текущем периоде:

Расчет условного расхода (дохода) по налогу на прибыль

Для отражения условного расхода по налогу на прибыль используется следующая запись:

Для отражения условного дохода по налогу на прибыль используется следующая запись:

Рассмотрим небольшой пример. Выше мы рассматривали операции по начислению амортизации объекта ОС, которые иллюстрировали образование ВР, а так же - операцию по реализации. Продолжим пример - сформируем документ Закрытие месяца, в котором установлены следующие параметры.

Мы хотим, чтобы с помощью этого документа были выполнены следующие действия:

- Начисление амортизации ОС;

- Списание расходов, накопленных на счете 26, на счет 90 (в учетной политике установлено применение метода директ-костинг при списании общехозяйственных расходов);

- Закрытие субсчетов счета 90 в целях выявления финансового результата;

- Расчет ПНА и ПНО, ОНА и ОНО, условного расхода (дохода) по налогу на прибыль, и, в конечном счете, формирование суммы налога на прибыль и распределение ее по бюджетам в соответствии с текущим законодательством.

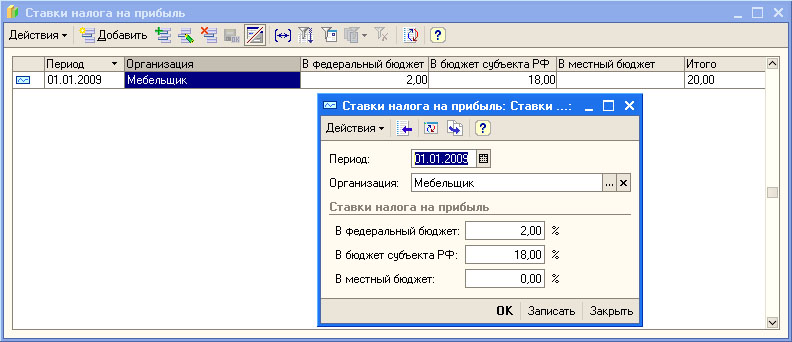

Настроить ставку налога на прибыль и распределение ее по бюджетам можно, выполнив команду Предприятие > Ставки налога на прибыль.

Проведем документ Закрытие месяца, форму которого мы рассмотрели выше и посмотрим, какие проводки он сформирует. На рисунке ниже представлены записи, которые документ сформировал в бухгалтерском учете.

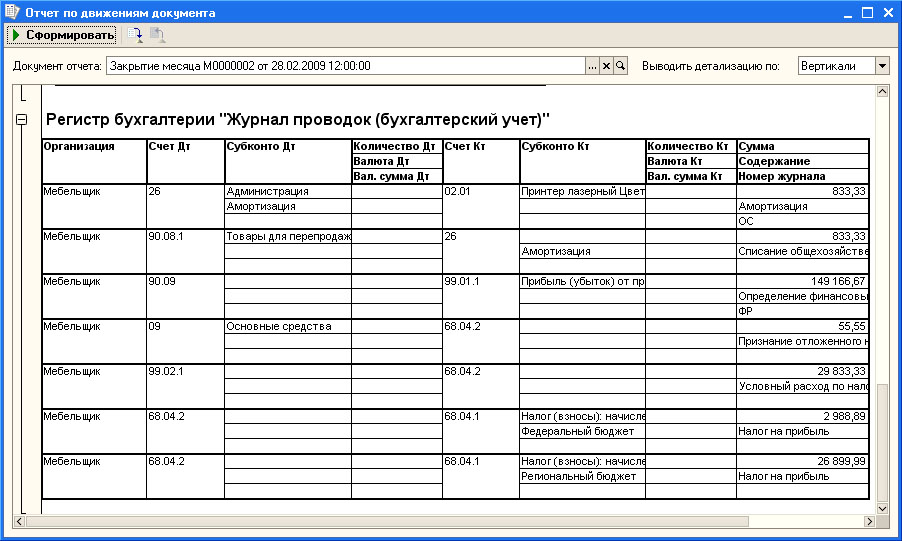

Здесь мы видим следующие записи:

| Д26 К02.01 833,33 руб. - Начислена амортизация |

| Д90.08.1 К26 833,33 руб. - Списаны общехозяйственные расходы |

| Д90.09 К99.01.1 149166,67 руб. - Определен финансовый результат |

| Д09 К68.04.2 55,55 руб. - признан ОНА |

| Д99.02.1 К68.04.2 29833,33 руб. - признан условный расход по налогу на прибыль |

| Д68.04.2 К68.04.1 2988,89 руб. - отражена сумма налога на прибыль, подлежащая уплате в федеральный бюджет |

| Д68.04.2 К68.04.1 26899,99 руб. - отражена сумма налога на прибыль, подлежащая уплате в региональный бюджет. |

Прежде чем разбираться с особенностью расчета сумм, отраженных в бухгалтерском учете, посмотрим, какие проводки документ сформировал в налоговом учете.

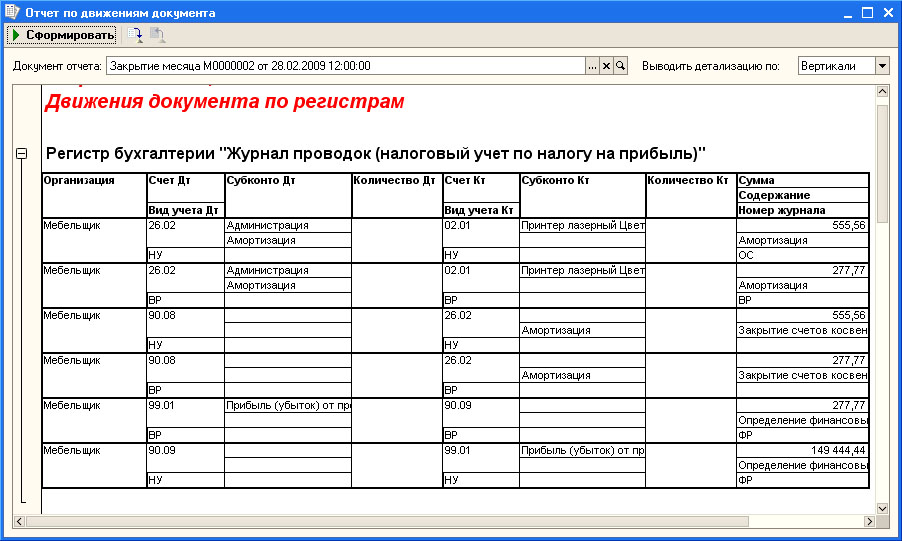

| Д26.02 К02.01 555,56 руб. - Амортизация ОС (НУ) |

| Д26.02 К02.01 277,77 руб. - Амортизация ОС (ВР) |

| Д90.08 К26.02 555,56 руб. - Списаны общехозяйственные расходы (НУ) |

| Д90.08 К26.02 277,77 руб. - Списаны общехозяйственные расходы (ВР) |

| Д99.01 К90.09 277,77 руб. - Списан убыток (ВР) |

| Д90.09 К99.01 149444,44 руб. - Отражен финансовый результат |

Теперь разберемся с увязкой сумм, которые отражены по налоговому и бухгалтерскому учету. Начнем с финансового результата, отраженного в бухгалтерском учете:

149166,67 - бухгалтерский финансовый результат;

В налоговом учете мы видим следующую картину: в кредит счета 99 попала сумма 149444,44 руб., а в дебет (с видом учета ВР) - сумма 277,77. Найдем разницу этих сумм - 149444,44 - 277,77 = 149166,67. То есть, благодаря корректирующему показателю, отраженному с видом учета ВР, мы можем сопоставить данные по налоговому учету и по бухгалтерскому учету. Как видите, прибыль, отраженная в налоговом учете больше прибыли, отраженной в бухгалтерском. Это происходит из-за разницы в амортизации объекта ОС, а эта разница отражается в учете с видом учета ВР. В декларацию по налогу на прибыль попадет именно сумма 149444,44 руб.

Сумма 277,77 нам еще пригодится. В бухгалтерском учете признан отложенный налоговый актив в размере 55,55 руб. Он увеличивает текущую сумму налога на прибыль. Сумму ОНА мы получили, умножив размер ВР на ставку налога. В нашем случае ставка налога на прибыль составила 20%, проверим: 277,77 * 0,2 = 55,55. Эта сумма попадает в дебет счета 09 и в кредит счета 68.04.2.

Условный расход по налогу на прибыль, признанный в бухгалтерском учете, равняется 29833,33 руб. Это - 20% прибыли, признанной в бухгалтерском учете:

149166,67 * 0,2 = 29833,33.

Условный расход попадает в кредит счета 68.04.2. После того, как на этом счете собраны все необходимые суммы, их нужно распределить между федеральным и региональным бюджетом. Напомним, что в нашем случае ставка налога для регионального бюджета - 18%, для федерального - 2%. В дебете счета 68.04.2 можно видеть следующую сумму.

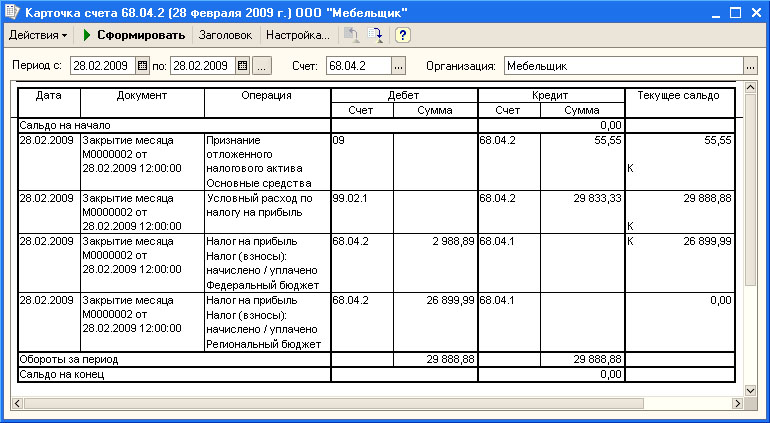

В кредите счета мы имеем две суммы: 55,55 руб. и 29833,33 руб. В сумме это 29888,88 руб.

В региональный бюджет списана сумма 26899,99 руб., в федеральный - 2988,89 руб.

Для получения этих сумм можем воспользоваться следующими рассуждениями:

В кредите счета мы имеем сумму, которая является 20% от сумм признанной в бухгалтерском учете прибыли и временных разниц. 18% этой суммы должно быть перечислено в региональный бюджет, 2% - в федеральный. Решим пропорцию для нахождения суммы, причитающейся региональному бюджету:

100/20 = х/18

х = 90

Таким образом, 90% суммы, которая в настоящий момент находится в кредите счета 68.04.2, должна быть перечислена в региональный бюджет, 10% - в федеральный Проверим:

29888,88 * 0,1 = 2988,88

В программе число округлено до 2988,89.

В региональный бюджет попадает сумма, равная: 29888,88 * 0,9 = 26899,99.

Эти же суммы можно получить и другим способом. Налоговая база по налогу на прибыль составляет 149444,44 руб. - такая сумма отражена в налоговом учете, а в бухгалтерском учете она получается из двух сумм: 149166,67 и 277,77.

149444,44*0,18 = 26899,99 руб.

149444,44*0,02 = 2988,88 руб.

Как видите, расчеты, произведенные "с разных сторон" дают одни и те же результаты. Мы не случайно привели несколько способов получения итоговых сумм - практика показывает, что подобные расчеты позволяют учащимся лучше понять особенности учета налога на прибыль в 1С:Бухгалтерии 8.

В итоге счет 68.04.2 сальдо не имеем, а в кредите счета 68.04.1 с детализацией по уровням бюджетов, мы можем видеть задолженность организации по налогу на прибыль.