Урок 9.2

Учет приобретения или создания ОС.

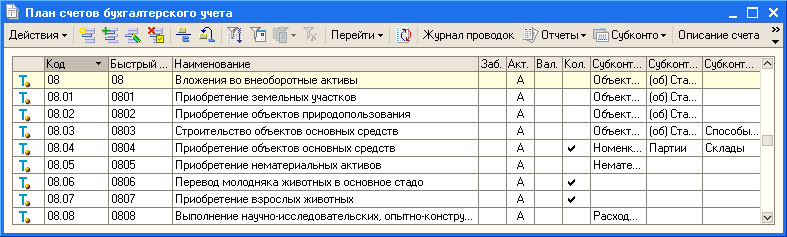

Для учета вложений во внеоборотные активы, то есть - для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 "Вложения во внеоборотные активы".

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 - в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 "Оборудование к установке". На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом:

| Д08 К60 - На стоимость объекта ОС без НДС |

| Д19 К60 - НДС |

| Д01 К08 - Принят к учету объект ОС по первоначальной стоимости |

Если организация приобретает ОС, требующее монтажа, это отражается так:

| Д07 К60 - На стоимость объекта ОС без НДС |

| Д19 К60 - НДС |

| Д08 К07 - Передача объекта ОС для монтажа |

| Д08 К60 - Приняты к учету монтажные работы, произведенные сторонней организацией |

| Д19 К60 - НДС по монтажным работам |

| Д08 К10 - Списаны материалы, требующиеся для монтажа |

| Д08 К70 - Начислена заработная плата работникам организации, участвующим в монтаже |

| Д08 К69 - Отчисления на социальные нужды |

| Д01 К08 - Принят к учету объект ОС по первоначальной стоимости |

При строительстве объекта ОС с использованием услуг сторонних организаций может использоваться следующая схема записей:

При строительстве объектов ОС, требующих монтажа, с использованием услуг сторонней организации их принятие к учету будет выглядеть так:

| Д07 К60 - Приняты к учету работы по постройке ОС, которое требует последующего монтажа |

| Д19 К60 - НДС |

| Д08 К07 - ОС сдано в монтаж |

| Д08 К60, 10, 70 и т.д. - Отражены затраты на монтаж, в т.ч. оплата услуг сторонних организаций, израсходованные материалы, заработная плата и т.д. |

| Д19 К60 - НДС при использовании услуг сторонних организаций в монтаже |

| Д01 К08 - Принят к учету объект ОС |

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Приобретение ОС

Как вы сможете убедиться далее, для работы с ОС предусмотрено множество специализированных документов. Однако, такая важная операция, как приобретение объекта ОС, оформляется с помощью обычного документа, используемого для учета поступления товаров и услуг. Подробности о приобретении товаров и услуг мы рассмотрим в одной из следующих лекций, а сейчас мы рассмотрим вопросы приобретения в части, важной для работы с ОС.

Рассмотрим следующий пример:

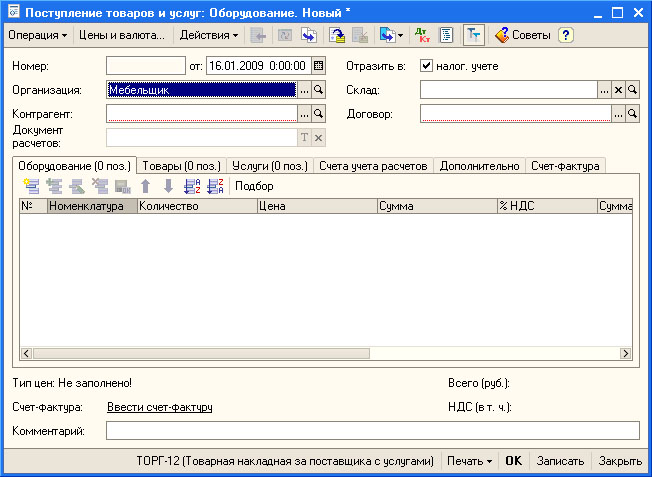

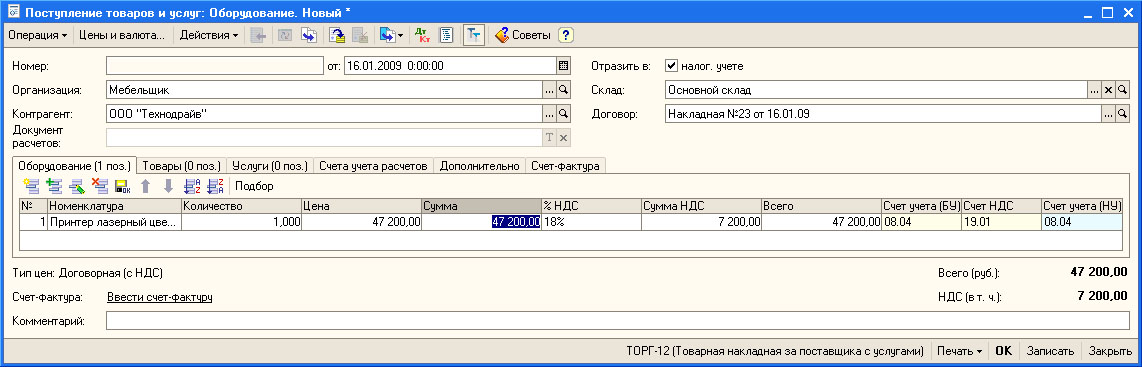

Создадим новый документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ). При создании нового документа выберем тип документа Оборудование. Вот как выглядит форма документа:

Заполняем документ следующим образом:

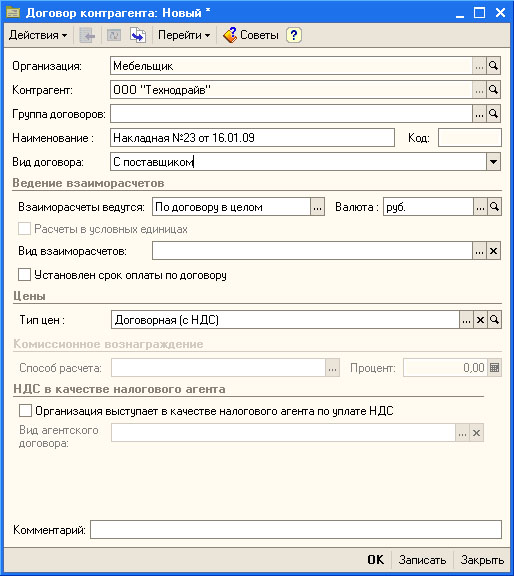

В поле Контрагент вводим информацию о контрагенте (в нашем случае - ООО "Технодрайв"), в поле Договор - договор, соответствующей данной поставке. Информацию о договоре в такой операции можно ввести по нажатию кнопки с тремя точками после заполнения поля Контрагент.

Теперь нужно заполнить вкладку Оборудование. Создадим новую строку табличной части Оборудование и введем информацию о приходуемом принтере.

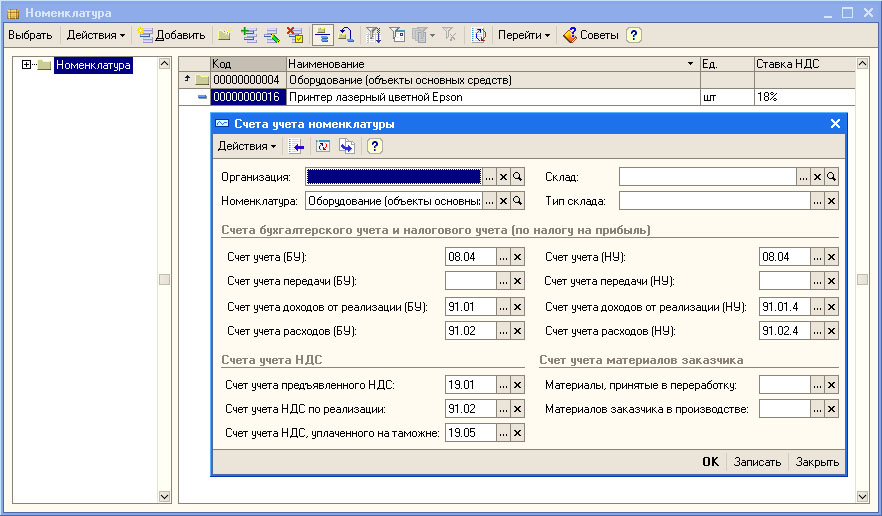

Надо отметить, что в справочнике Номенклатура предусмотрена специальная номенклатурная группа для хранения в ней информации об объектах основных средств. Для того, чтобы к приходуемому на склад основному средству были применены правильные настройки, касающиеся, в частности, счетов учета, его нужно разместить в группе Оборудование (объекты основных средств).

Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы - некоторые данные - в частности - счета учета - будут заполнены автоматически. Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит наш документ на данном этапе заполнения:

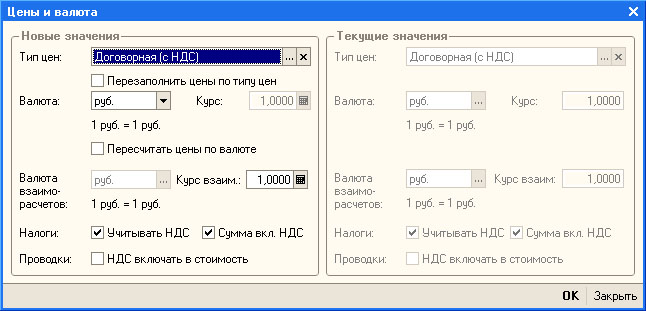

Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. Так же это можно сделать, нажав кнопку Цены и валюта, которая расположена в панели инструментов документа и выставив в появившемся окне нужные параметры. В нашем случае всё уже установлено так, как нужно. А нас здесь, в частности, интересует вид цены ( Договорная (с НДС) ) и способ расчета НДС. Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

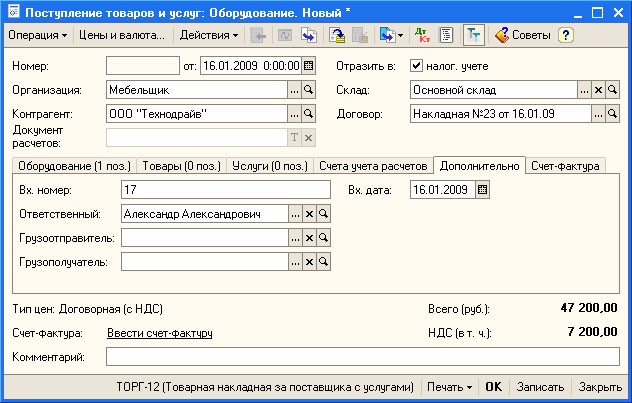

Теперь перейдем на вкладку Дополнительно и введем информацию о приходном ордере, которым принтер оприходован на склад и о лице, ответственном за операцию:

На вкладке Счета учета расчетов должны быть указаны счета 60.01 и 60.02.

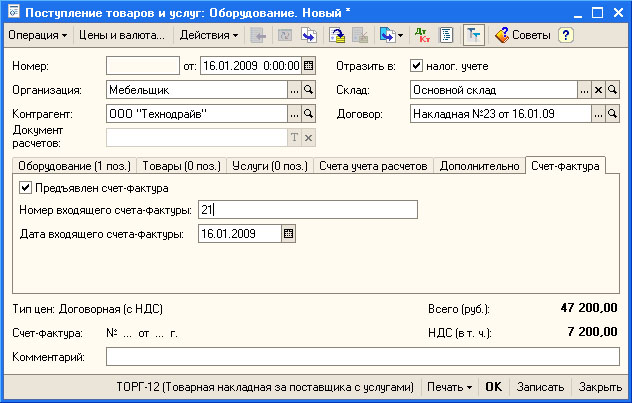

Теперь решим вопрос со счетом-фактурой. Так как мы получили счет-фактуру, перейдем на вкладку Счет-фактура:

Здесь мы установили флажок Предъявлен счет-фактура и заполнили поля Номер входящего счета-фактуры и Дата входящего счета-фактуры.

Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Если, например, счет-фактура поступила позже или счетов-фактур несколько - нужно воспользоваться ссылкой Ввести счет-фактуру.

Из формы документа Поступление товаров и услуг мы можем распечатать несколько печатных форм (нажимая на кнопку Печать и выбирая нужные документы). В частности, это следующие:

- ТОРГ-12 (Товарная накладная за поставщика с услугами);

- ТОРГ-4 (Акт о приемке товара без счета поставщика);

- М-4 (Приходный ордер);

- ОС-14 (Акт о приеме оборудования);

- Расчет-справка при расчетах в условных единицах;

- Приходная накладная;

Заполнение документа завершено, сохраним и проведем его, нажав на кнопку ОК.

Надо отметить, что проведение подобных документов (так же, как, например, проведение ПКО и РКО) производится после того, как на выведенных печатных формах будут "собраны" необходимые подписи и печати. Мы, для того, чтобы не отвлекаться от изложения, касающегося особенности обработки операций в 1С:Бухгалтерии, не будем заострять внимание на этих деталях, однако вам следует учитывать, что при ведении учета, например, в подобном случае, вы сначала заполните документ (после поступления оборудования и сопроводительных документов - накладной, приложенной к ней счета-фактуры), запишите его, потом, вероятнее всего, распечатаете форму ОС-14, и уже после того, как объект будет принят на складе - операцию можно зафиксировать в учете проведением документа.

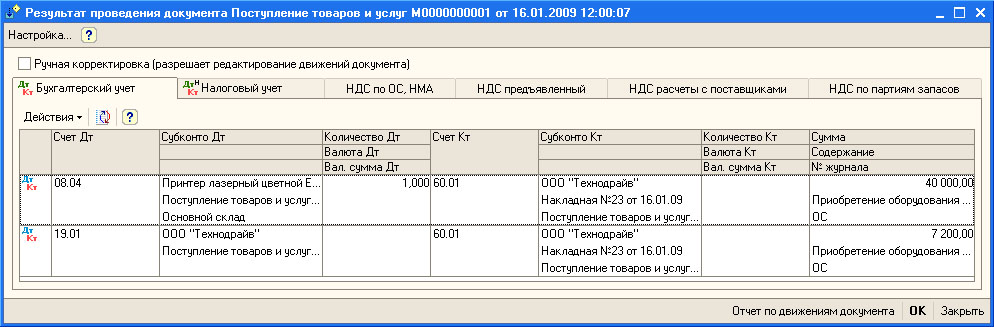

Посмотрим, как наш документ повлиял на состояние учета, нажав кнопку Дт/Кт в панели инструментов списка документов. На рисунке ниже вы можете видеть проводки, которые документ сформировал в бухгалтерском учете.

В бухгалтерском учете сформированы проводки следующего вида:

| Д08.04 К60.01 40000 руб. - на сумму стоимости оборудования; |

| Д19.01 К60.01 7200 руб. - на НДС входящий; |

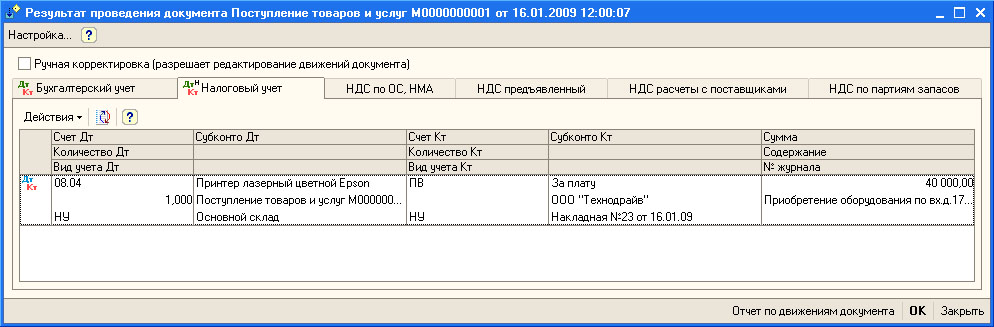

В налоговом учете документ сформировал следующую запись:

Здесь была сформирована лишь одна проводка:

ПВ - это счет плана счетов, используемого для организации налогового учета. Он называется "Поступление и выбытие имущества, работ, услуг".

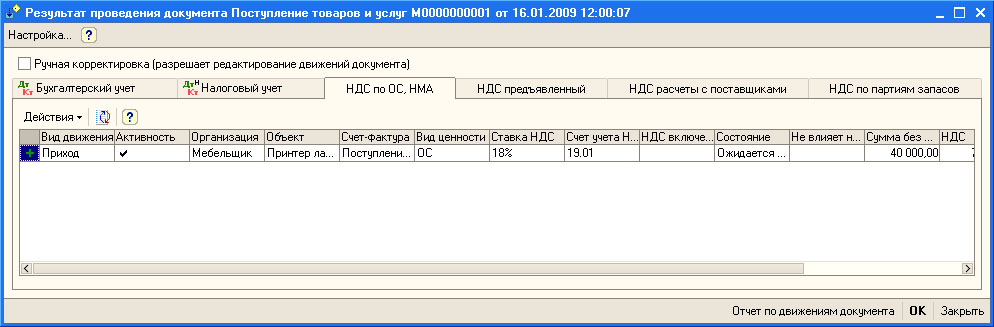

Как видно из вкладок, расположенных в окне обработки, выводящей сведения о движениях документа, он формирует движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Все эти регистры используются для учета Налога на добавленную стоимость. Рассмотрим, как движения документа выглядят в регистре НДС по ОС, НМА:

После того, как мы отразили поступление основного средства на склад, мы готовы к тому, чтобы принять его к учету. Однако, на практике поступление основных средств нередко сопровождается дополнительными расходами, которые могут быть связаны, например, с консультационными услугами. Рассмотрим включение в первоначальную стоимость объекта ОС, которая формируется на счете 08.04 дополнительных расходов по его приобретению.

Дополнительные расходы

Продолжим наш пример.

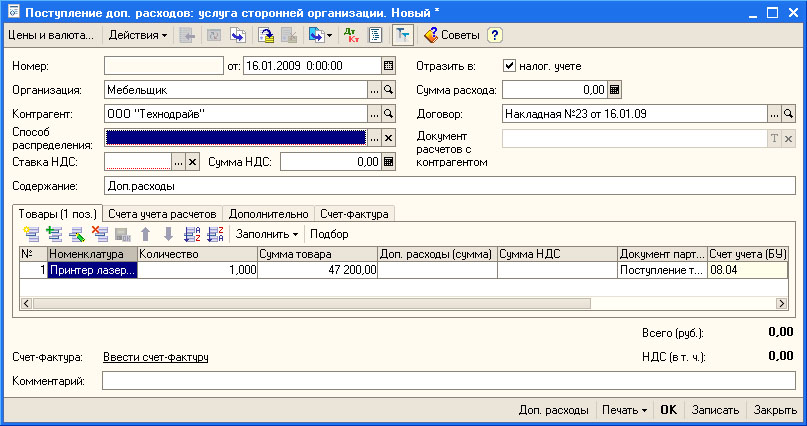

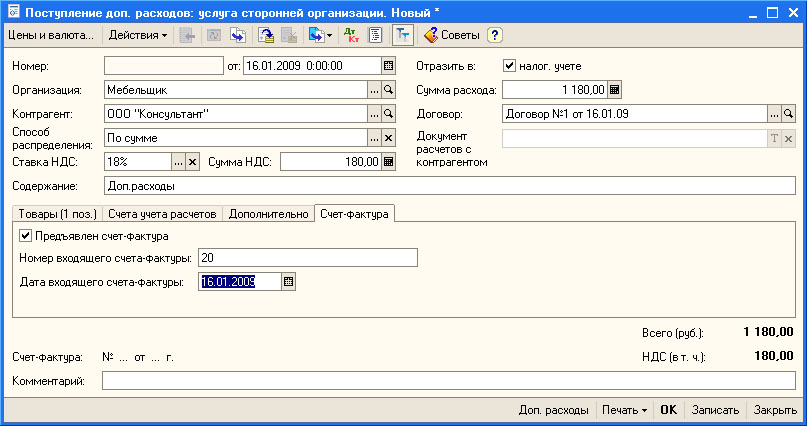

Для оформления дополнительных расходов на приобретение основного средства существует специальный документ - Поступление доп. расходов. Его можно ввести "вручную", как отдельный документ ( Покупка > Поступление доп. расходов ) и указать при его заполнении документ о поступлении оборудования, к которому относятся дополнительные расходы. Удобнее ввести этот документ на основании уже введенного документа Поступление товаров и услуг. На рисунке ниже вы можете видеть форму документа Поступление доп. расходов, часть реквизитов которой заполнена автоматически при вводе.

Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения этого документа, перечислив реквизиты, которые следует отредактировать.

Контрагент - в это поле по умолчанию введен тот же самый контрагент, у которого мы приобрели оборудование. В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО "Консультант". Напомним - если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника - его необходимо создать в процессе заполнения.

Способ распределения - это поле позволяет задавать способ распределения стоимости дополнительных услуг среди товаров (в нашем случае - единиц оборудования), перечисленных в табличной части Товары. Здесь можно выбрать два варианта - По стоимости и По количеству. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором - пропорционально количеству. Понятно, что эта установка имеет смысл лишь тогда, когда в табличном поле Товарыесть несколько наименований. Если в поле присутствуют несколько объектов, которые имеют различную стоимость (например, принтер за 50000 руб. и станок за 500000 руб.) и мы хотим отнести на эти объекты дополнительные расходы в размере 100000 руб. - разумнее будет использовать метод По стоимости, иначе стоимость более дешевого объекта окажется неоправданно завышенной. В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметрПо стоимости.

Ставка НДС - устанавливаем 18%;

Сумма НДС - будет рассчитано автоматически при вводе данных в поле Сумма расхода ;

Сумма расхода - вводим в это поле 1180;

Договор - выбираем (или создаем) нужный договор;

Содержание - вводим содержание операции, в нашем случае - Консультационные услуги.

В табличной части Товары дается перечень объектов оборудования, на увеличение первоначальной стоимости которых мы хотим отнести дополнительные расходы. В нашем случае это поле заполнено автоматически, нам лишь остается указать, что сумма дополнительных расходов (поле Доп. расходы (сумма) ) равна 1180 руб.

Вкладка Счета учета расчетов позволяет настраивать счета учета расчетов с контрагентами. В нашем случае используется субсчет 60.01 в качестве счета учета расчетов с контрагентом и субсчет 60.02 для учета авансов.

Вкладка Дополнительно позволяет задать ответственного за ввод операции;

Вкладка Счет-фактура заполняется при наличии счета-фактуры, выставленного контрагентом. В нашем случае счет-фактура имеется, поэтому мы заполняем данную вкладку следующим образом:

Теперь заполнение документа окончено. Нажмем кнопку ОК в его форме и посмотрим, какие движения он сформировал:

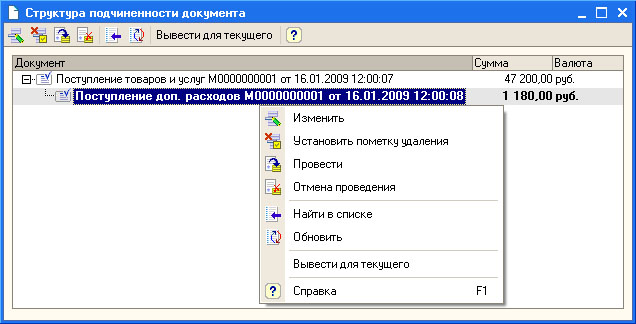

Для того, чтобы открыть это окно, можно воспользоваться уже знакомой вам кнопкой Дт/Кт в панели инструментов списка документов. Для того, чтобы открыть список документовПоступление доп. расходов можно пройти в меню Покупка > Поступление доп. расходов. Но не следует забывать, что данный документ мы ввели на основании документаПоступление товаров и услуг. Когда мы завершили ввод документа Поступление доп. расходов, мы, нажав ОК в его форме, снова оказались в форме списка документовПоступление товаров и услуг. Для того чтобы прямо из этой формы просмотреть документы, связанные с одним из документов, находящихся в форме, нужно выделить его и нажать на кнопку Структура подчиненности документа или выбрать соответствующий пункт в меню Действия. После этого появится окно, представляющее собой список подчиненных документов.

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа - откроется его форма. Если воспользоваться пунктом контекстного меню Найти в списке (или соответствующей кнопкой) - будет открыто окно списка документов, отсюда можно проводить документы, отменять проведение, устанавливать пометки удаления. Команда Вывести для текущего позволяет вывести структуру подчиненности документа для выделенного документа.

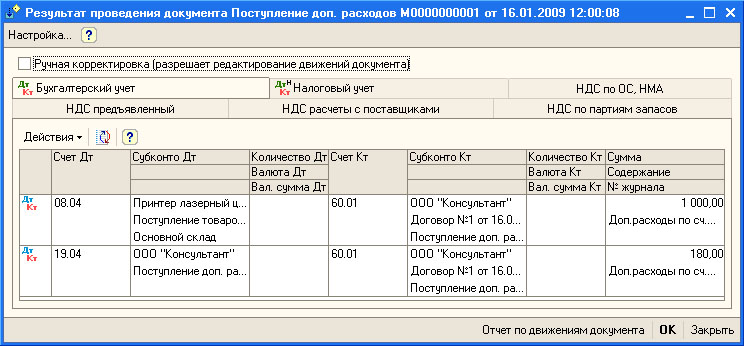

Вернемся к рассмотрению движений документа Поступление доп. расходов. В бухгалтерском учете он сделал две записи:

| Д08.04.Принтер лазерный цветной Epson К60.01 1000 руб. - На сумму дополнительных расходов, включенных в первоначальную стоимость оборудования; |

| Д19.04 К60.01 180 руб. - НДС с консультационных услуг. |

Обратите внимание на аналитику, которая присутствует в записи по счету 08.04 - дополнительные расходы зачислены на счет учета стоимости лазерного принтера. Как видите, дополнительные расходы приходуются такими же записями, как и сам объект, который в будущем планируется принять в состав основных средств.

Движения документа в налоговом учете и по регистрам учета НДС так же похожи на движения вышерассмотренного документа c учетом, естественно, специфики налогового учета.

Теперь можно сказать, что первоначальная стоимость нашего принтера сформирована, он готов к принятию к учету как основное средство. В следующем разделе этой лекции мы примем его к учету. А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это - оборудование, требующее монтажа.

Приобретение ОС, требующего монтажа

Рассмотрим следующий пример.

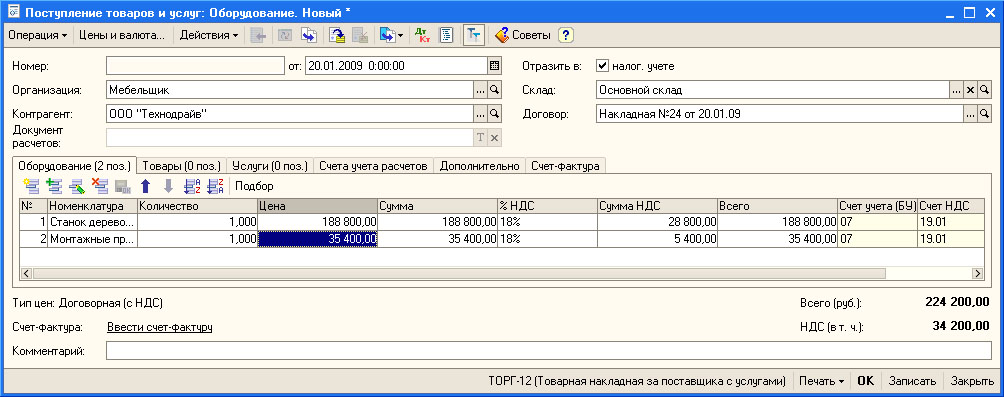

20 января 2009 года в организацию от ООО "Технодрайв" поступило следующее оборудование для деревообработки (Накладная №24 от 20.01.2009):

- станок деревообрабатывающий стоимостью 188800 руб, в т.ч. НДС 28800 руб.

- монтажные приспособления для станка стоимостью 35400 руб., в т.ч. НДС 5400 руб.

Поставщик выписал счет-фактуру №25 от 20.01.2009. Оборудование оприходовано на Оптовый склад покупных товаров по приходному ордеру №18 от 20.01.09.

Оприходование поступившего оборудования мы проводим уже знакомым вам документом Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ) с видом операцииОборудование.

Документ заполняется точно так же, как заполнялся документ по приемке оборудования не требующего монтажа за исключением одной очень важной детали. Номенклатурные позиции, которые хранятся в справочнике Номенклатура и вносятся в документ при заполнении табличной части Оборудование, должны быть записаны в справочник в группе Оборудование к установке (или в другой группе, в которой вы собираетесь хранить сведения об оборудовании к установке при условии верной настройки счетов учета). Для этой группы установлен следующий порядок учета:

А именно, оборудование относят на счет 07 "Оборудование к установке", учет НДС ведется так же, как и при приемке оборудования сразу на счет 08.

На рисунке ниже вы можете видеть документ с заполненной шапкой и вкладкой Оборудование.

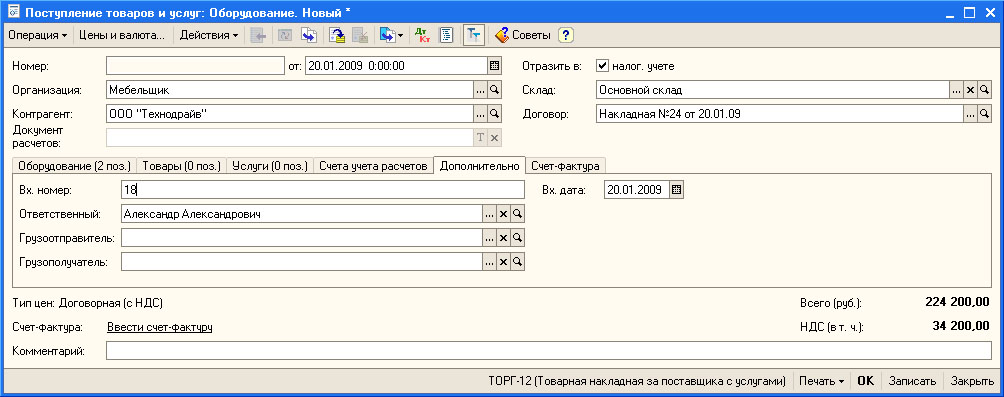

На рисунке ниже вы можете видеть вкладку Дополнительно.

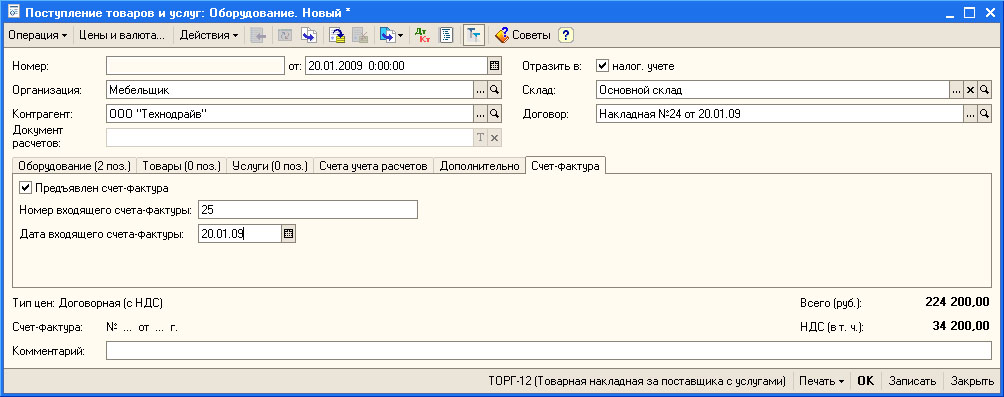

На рисунке ниже показана вкладка Счет-фактура.

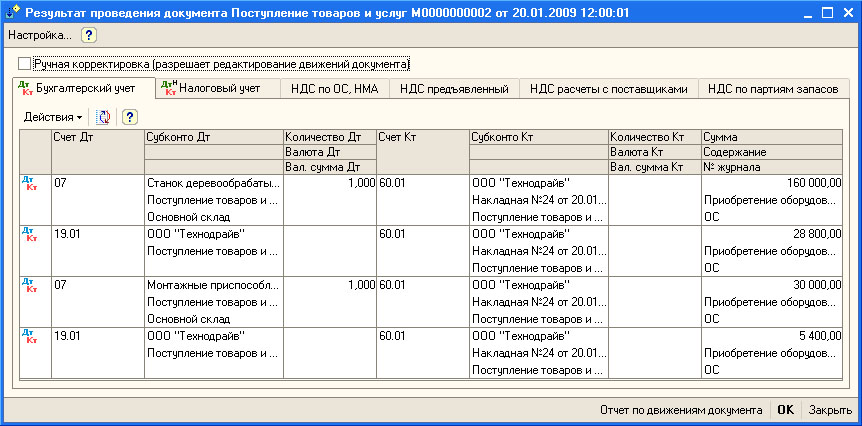

Теперь можно сохранить и провести документ (кнопка ОК ) и посмотреть, какие проводки он сформировал.

В бухгалтерском учете сделаны записи вида Д07 К60 и Д19 К60 на стоимость оборудования и на НДС, соответственно, в налоговом учете сделаны лишь записи вида Д07 КПВ на стоимость оборудования. Записи выполнены в соответствии со строками табличной части Оборудование.

Документ сформировал движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Итак, оборудование принято на счет 07 и ждет монтажа. Рассмотрим оформление услуг монтажа, которые производит для нас сторонняя организация.

Монтаж ОС сторонней организацией

Продолжим пример, касающийся ОС, требующего монтажа.

Для того, чтобы отразить работы по монтажу основного средства, нам понадобится документ Передача оборудования в монтаж ( ОС > Передача оборудования в монтаж ).

Этот документ позволяет "собрать" стоимость отдельных объектов оборудования, монтажных приспособлений, комплектующих, в первоначальную стоимость основного средства.

Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. К тому же, услуги монтажа потребуют определенных затрат, которые будут включены в первоначальную стоимость будущего объекта ОС.

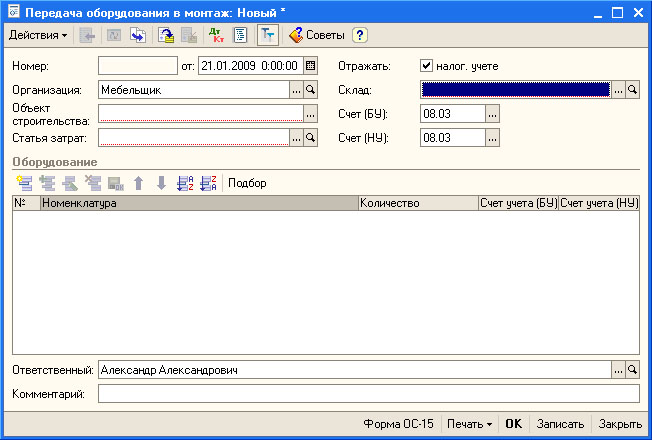

Рассмотрим форму документа Передача оборудования в монтаж, открытую после создания документа.

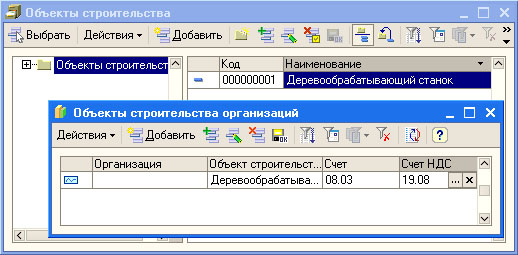

Поле Объект строительства имеет особую важность в данном документе. Дело в том, что это именно то будущее основное средство, в первоначальную стоимость которого включается стоимость оборудования и комплектующих, переданного в монтаж. Поле Объект строительства заполняют из справочника Объекты строительства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС, требующие монтажа. Для их учета по умолчанию предназначен счет 08.03 "Строительство объектов основных средств", для учета НДС по ним - счет 19.08 "НДС при строительстве основных средств". Элементы справочника редактируются в списке.

На рисунке ниже вы можете видеть только что созданный объект строительства Деревообрабатывающий станок и форму счетов учета (ее можно открыть из формы справочника командойПерейти > Объекты строительства организаций ), здесь мы самостоятельно задали счета учета.

Поле Статья затрат заполняют, пользуясь справочником Статьи затрат, мы выберем из этого справочника элемент Материальные расходы.

Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию.

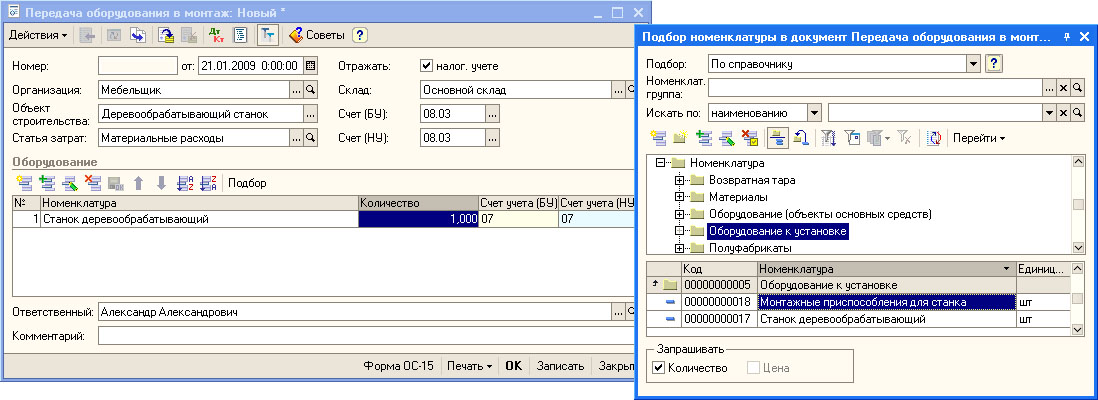

Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. Это делается в табличной части Оборудование. Воспользуемся кнопкой Подбор этой табличной части и выберем нужные нам объекты.

После заполнения документ можно провести, распечатать необходимые формы, в частности, это акт приемки-передачи оборудования ОС-15.

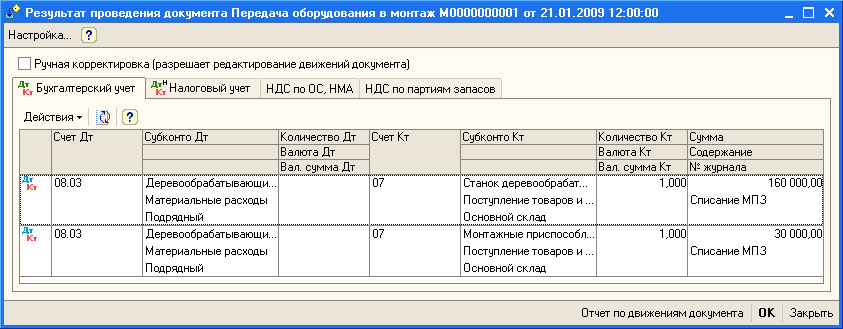

Посмотрим, какие движения и проводки сформировал наш документ.

В бухгалтерском учете сделаны проводки вида Д08.03 К07. Причем, со счета 07 списаны объекты "Монтажные приспособления" и "Станок деревообрабатывающий", принятые к учету 20.01.09, их стоимость указана автоматически. А на счет 08.03 эти ценности записаны по одним и тем же субконто, превратившись в единый объект Деревообрабатывающий станок.

В налоговом учете сделана похожая операция - со счета 07 объекты попали на счет 08.

В регистре НДС по партиям запасов производится списание сумм НДС, который соответствует объектам, переданным в монтаж. Движения по регистру производятся со знаком "-".

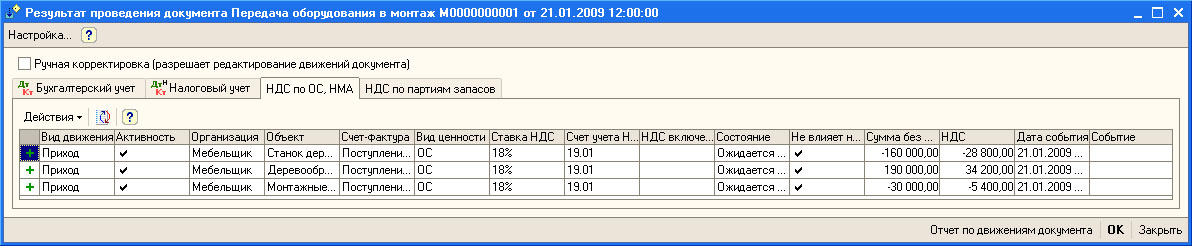

В регистре НДС по ОС, НМА произошли более интересные изменения:

В регистре видны две сторнировочные записи. Они выполнены в виде приходных (со знаком "+"), но с отрицательными суммами. Эти суммы относятся к ранее внесенным в этот регистр данным о принятых к учету объектах. Так же в регистре можно заметить одну обычную запись, которая, по сути, объединяет данные по станку и монтажным приспособлениям в новый объект - Деревообрабатывающий станок.

Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация - нашей организации понадобится, по завершении работ, принять их и отразить в учете расходы на оплату услуг по монтажу.

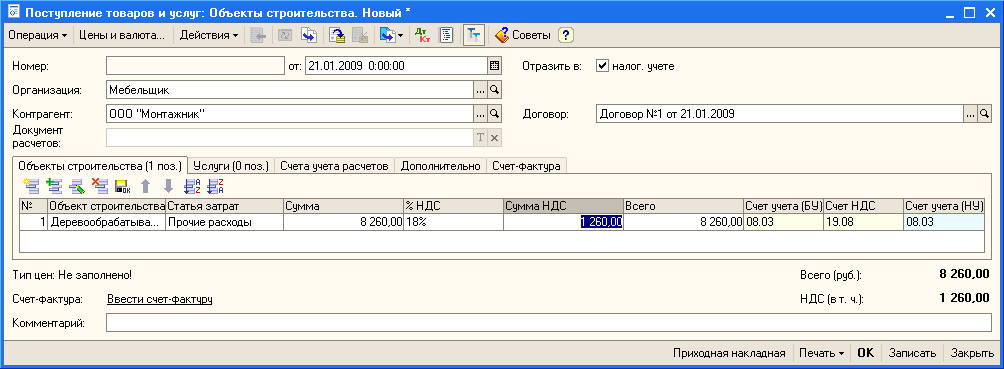

Для ввода данных об услугах, которые оказаны сторонней организацией при монтаже объекта ОС, используется документ Поступление товаров и услуг с видом операции Объекты строительства. На рисунке ниже вы можете видеть заполненный документ.

Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. На вкладкеОбъекты строительства мы заполняем информацию о расходах, которые хотим включить в первоначальную стоимость объекта ОС, учитываемого на счете 08.03.

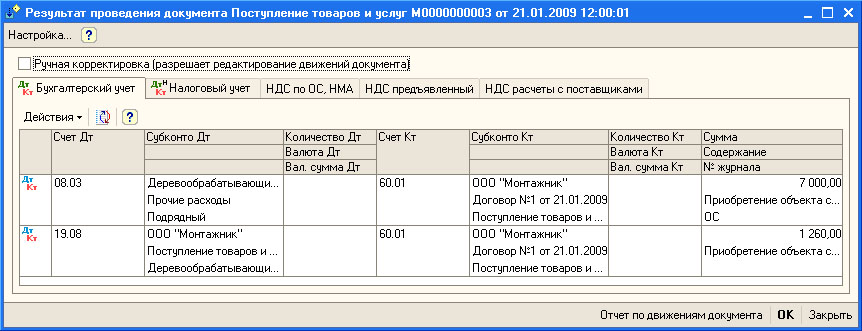

Рассмотрим, какое воздействие наш документ оказал на регистры системы.

Документ сформировал бухгалтерскую запись вида Д08.03 К60.01 - на сумму стоимости услуг по монтажу. Так же была сформирована запись Д19.08 К60.01 - на сумму НДС.

Теперь на счетах 08.03 "Строительство объектов основных средств" и 08.04 "Приобретение объектов основных средств" хранятся данные о первоначальной стоимостиоборудования - принтера и деревообрабатывающего станка. Следующим шагом, который мы выполним, будет прием основных средств к учету.