Урок 13.4

Реализация готовой продукции.

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию. Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя. Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

- С покупателем заключают договор на поставку продукции (тип договора - С покупателем);

- Покупателю выписывают счет (документ Счет на оплату покупателю);

- При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

- Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

- Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Рассмотрим пример.

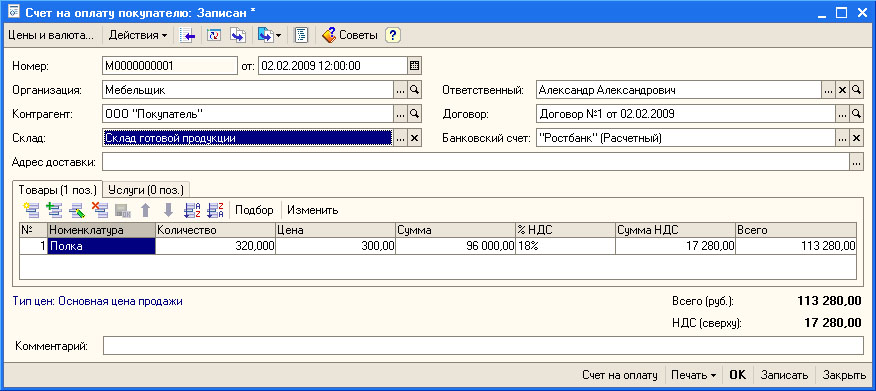

Заполним документ Счет на оплату покупателю (Продажа > Счет).

Заполнение реквизитов шапки документа вполне стандартно, в табличной части Товары мы указываем элемент Полка из справочника Номенклатура, принадлежащий группеПродукция, заполняем поле Количество, и, если в системе не задана отпускная цена - вводим ее самостоятельно, если она задана - она будет введена автоматически. Остальные поля документа заполняются автоматически.

Из документа Счет на оплату покупателю можно распечатать Счет на оплату.

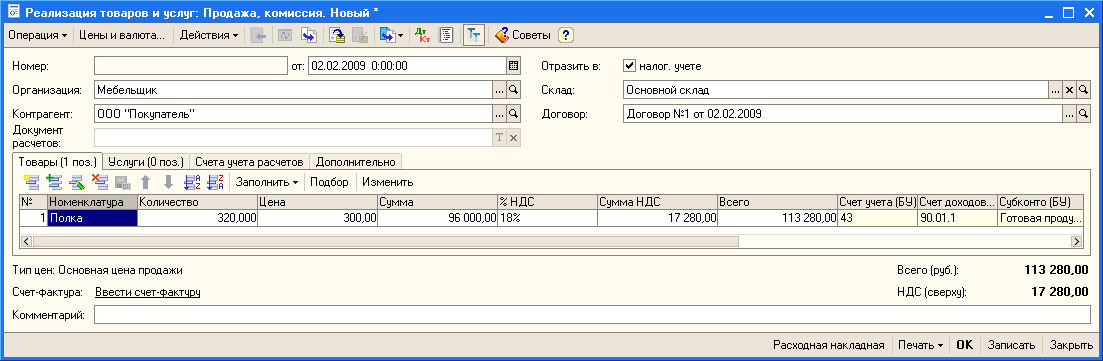

Документ не формирует проводок, однако, на его основе можно заполнить приходные кассовые или банковские документы, а так же - документ Реализация товаров и услуг. Введем этот документ на основании Счета на оплату покупателю, при выборе типа операции укажем Продажа, комиссия.

Этот документ сначала записывают, распечатывают необходимые печатные формы (в частности - это может быть Расходная накладная), по которым осуществляется отгрузка товара со склада и приемка его покупателем. После того, как бухгалтер получит документы, удостоверяющие отгрузку товаров со склада и приемку их покупателем, документ можно провести.

Из формы документа можно сформировать счет-фактуру, воспользовавшись соответствующей ссылкой.

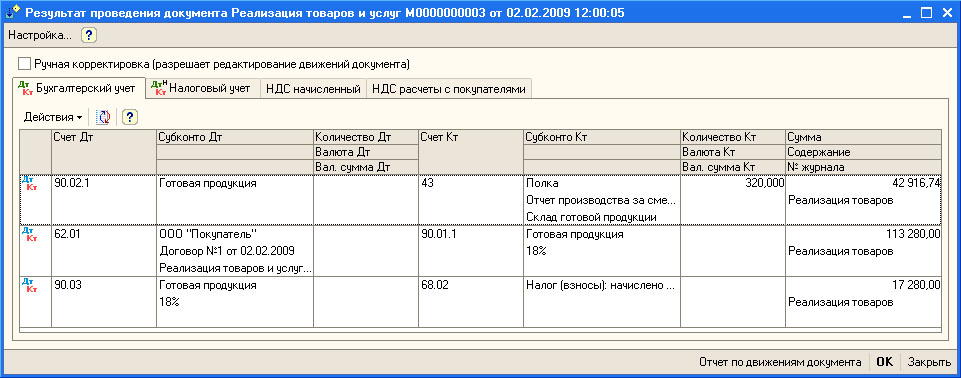

Проведем документ и посмотрим, какие движения в учете он сформировал.

В бухгалтерском учете документ сформировал следующие записи:

| Д90.02.1 К43 42916,74 руб. списана себестоимость реализуемой продукции; |

| Д62.01 К90.01.1 113280 руб. - отражена выручка от реализации продукции; |

| Д90.03 К68.02 17280 руб. - начислен НДС; |

Посмотрим, как программа рассчитала себестоимость реализованной продукции. Вспомним - после закрытия счетов 20 и 26 на счете 43 сформировалась себестоимость 1000 выпущенных полок, которая была равна 134114,8 руб. Себестоимость одной полки составила 134114,8 / 1000 = 134,1148 руб. Как известно, мы реализовали 320 полок: 320 * 134,1148 = 42916,736. В документе сумма была округлена до двух знаков после запятой, в итоге получилось 42916,74 руб.

В налоговом учете сформированы похожие проводки. Документ сформировал движения по следующим регистрам подсистемы учета НДС:

- НДС начисленный;

- НДС по партиям запасов;

- НДС расчеты с покупателями.

В итоге проведенную операцию реализации готовой продукции можно описать следующим образом. С покупателем заключают договор, ему выставляется счет, после оплаты покупателем счета ему отгружают готовую продукцию.